數(shù)字普惠金融在全球金融創(chuàng)新中備受關注,它在拓寬服務領域和提升服務品質上扮演了關鍵角色。我國銀行業(yè)憑借固有優(yōu)勢,在該領域取得了顯著成績。盡管如此,全球普惠金融的發(fā)展仍遭遇不少挑戰(zhàn)。

全球數(shù)字普惠趨勢

各國經(jīng)濟正致力于推動金融服務的數(shù)字化改革。這項改革覆蓋多個領域,比如央行參與制定政策來指引方向,傳統(tǒng)及數(shù)字銀行都在積極探索。在執(zhí)行過程中,數(shù)字化手段拓寬了服務領域,讓更多人得以享受金融服務,并提高了服務整體水平。各國都期望通過數(shù)字化手段,減輕金融服務覆蓋不足的問題。

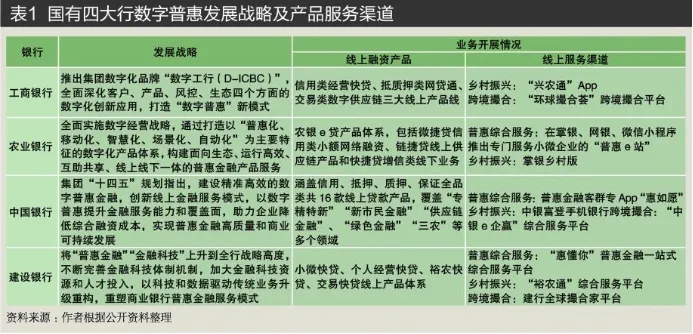

中國銀行業(yè)優(yōu)勢

我國銀行業(yè)規(guī)模宏大,享有良好的政策環(huán)境和先進的技術水平。得益于這些有利條件,眾多銀行積極投身于數(shù)字普惠金融領域。市場潛力巨大,政策支持有力,技術不斷進步,三者合力推動了服務的快速和便捷。這些優(yōu)勢使得我國在全球數(shù)字普惠金融領域中處于優(yōu)勢地位。

數(shù)字普惠積極作用

數(shù)字普惠金融顯現(xiàn)出眾多長處。首先,它拓寬了金融服務的覆蓋面,讓偏遠地區(qū)和低收入人群也能接觸到金融服務。其次,它提高了服務的品質與效率,降低了時間成本,加快了資金周轉。比如,移動支付讓交易變得更為便捷,互聯(lián)網(wǎng)信貸也促進了資金的快速流通。

普惠金融發(fā)展短板

全球普惠金融發(fā)展存在短板。難以吸引客戶,因為潛在客戶分布廣泛,信息獲取不易;效率不高,由于流程復雜,需求分散;風險較高,部分客戶信用狀況難以評估,還款能力不明確。這些問題制約了普惠金融的深入發(fā)展。

銀行機構創(chuàng)新模式

傳統(tǒng)銀行通過數(shù)字化手段構建了一個全方位的普惠金融服務架構。這些銀行不僅提供了從開戶到理財?shù)囊徽臼皆诰€服務,操作簡單且迅速。同時,大型銀行利用數(shù)字技術為偏遠地區(qū)的客戶提供了幫助,進而提升了公眾的金融滿意度。至于數(shù)字銀行,它們實施了兩種不同的運營策略,以應對多元化的市場需求。

未來發(fā)展路徑

未來,銀行業(yè)的普惠金融將因數(shù)字技術的助力而加速發(fā)展。目前,數(shù)字技術已被應用于強化風險防控,提高監(jiān)管效能。展望未來,我們還需深化數(shù)字化支持力度,創(chuàng)新風險控制方法,增強對風險的預判能力,以保證業(yè)務的穩(wěn)定增長。同時,還需深入探究弱勢群體的金融需求,開拓新的業(yè)務增長點。

你認為數(shù)字金融普及化還面臨哪些未被廣泛探討的難題?歡迎在評論區(qū)分享你的看法。記得給我們點個贊,并將這篇文章分享給更多人!