CBDC引發全球熱議

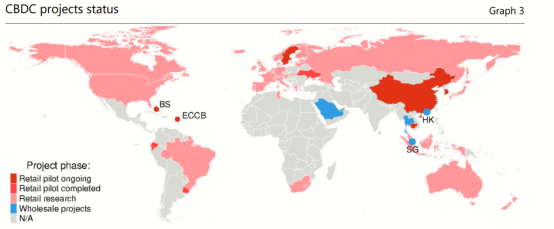

如今,中央銀行數字貨幣也就是 CBDC,成了全球關注的焦點,人們對這種新的支付技術的討論越來越多,國際清算銀行發布的相關工作論文,進一步加深了大眾對它的關注,全球各經濟體的央行,都把目光投向了 CBDC,深入研究它的發展潛力和應用模式,像中國、瑞典和加拿大等國家,更是走在前面開展試點項目。

評估發展進度的指數

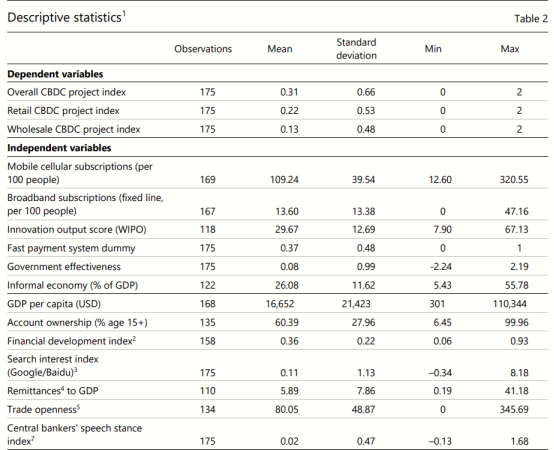

該論文構建全球指數,這個指數用來衡量全球央行在零售或批發CBDC發展方面的進度,通過計算不同指標,能反映央行管理層的態度以及公眾的認知程度,運用Probit模型和多個指標對175個觀測值做回歸分析,得出零售型和批發型CBDC的發展規律與地區經濟特性的關聯,可為各國央行發展CBDC提供量化參考。

零售型CBDC的發展特征

零售型CBDC在創新能力高的地區發展較好,在地下經濟規模大的地區發展也較好。當局期望追蹤交易數據,強化資金流向監管,防止非法經濟活動,提高經濟透明度,提高經濟安全性。比如,在某些金融創新活躍的地區,在某些地下交易頻繁的地區,零售型CBDC能有效解決監管難題。

批發型CBDC的關聯因素

批發型CBDC和金融發展呈現出正相關的關系,其項目的重點是提高批發結算的效率。它和貿易開放也存在一定的聯系,有眾多項目關注數字貨幣的跨境支付。在國際金融市場當中,批發型CBDC能夠加速資金的流轉,降低交易成本,提升全球貿易的便利性。

零售CBDC的制度框架思考

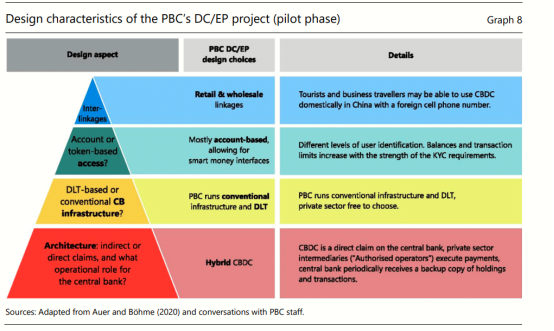

各央行在確定零售 CBDC 的制度框架以及技術路徑的時候,需要從消費者需求出發,考慮四個層面的問題 。“直接 CBDC”是由央行來運營支付系統的,會集中進行記賬,并且提供備用的技術支撐 。不過當前大多數中央銀行傾向于“混合”或者“中介”模式 。就像我國的 DC/EP 項目,就是混合型 CBDC 的典范 。

典型國家的CBDC項目

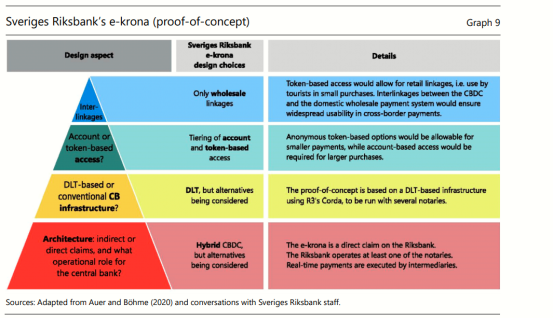

論文著重展示三國的CBDC零售項目,中國人民銀行的數字貨幣電子支付(DC/EP)項目,其原型是混合型CBDC,瑞典銀行直接發行,支付功能由運營商運營,加拿大起步早,卻未開展零售試點,重點在國內支付,數字令牌特性便于游客和非居民小額支付。

看到這里,你覺得未來CBDC會徹底取代傳統貨幣嗎?歡迎大家在評論區留言探討,也請為本文點贊并分享,讓更多人知曉CBDC的相關知識。